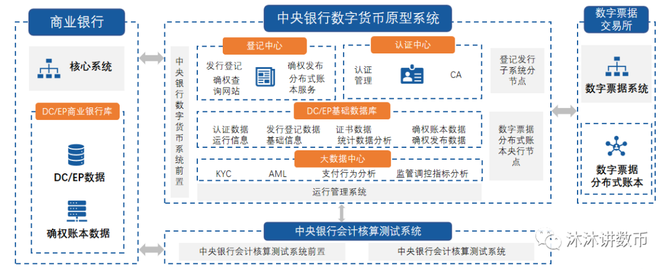

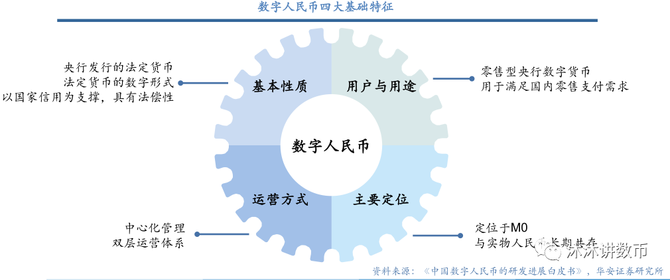

在如今这个数字化的时代。支付方式持续创新。数字人民币因自身独特优势成了关注重点。它支付即结算。还有双离线支付等特性。很是让人眼前一亮。

账户松耦合特性

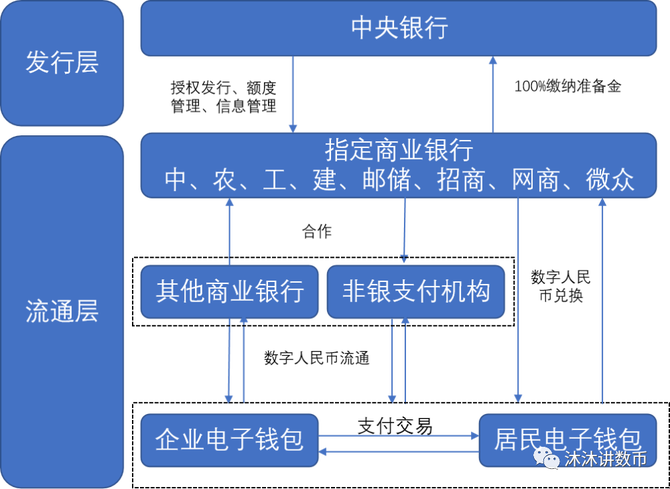

数字人民币在账户模式方面有松耦合的优势。拿普通居民来说,他可以将数字人民币钱包和已有的银行账户绑定。这就如同把两个好朋友关联起来以便交流。他也能够只靠数字人民币钱包独立使用。不依赖传统银行账户体系。这给那些不想过度依赖银行账户的人群带来了便利。当下越来越多用户选用这种灵活方式管理自己的资金。

双离线支付功能

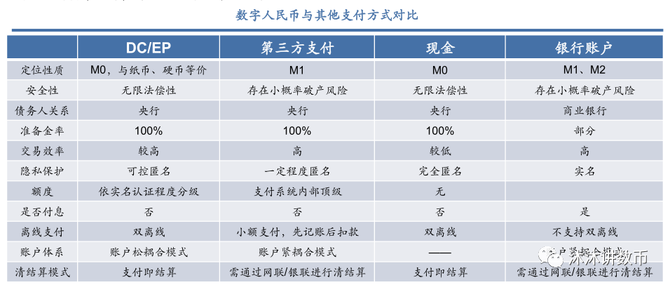

双离线支付是数字人民币的一个突出特点。在某些偏远山区或者信号不佳的地下停车场等情形下,当收付双方都处于离线状态时,数字人民币能够先进行记账操作。等到可以进行安全验证的时候,再实施扣款。这种支付方式是通过NFC技术来实现的。它要求收付双方的设备具备带有内置安全芯片的硬件钱包功能。诸如支付以及核实身份等业务,即便在离线状态下也能够开展。而这是现金和第三方支付所难以达成的。

与第三方支付对比

第三方支付像支付宝、微信,要设备连上网才能结算。数字人民币支持双离线支付,这是明显的不同之处。比如在网络出故障的音乐会现场,消费者用数字人民币能顺利付款,第三方支付却没办法,只能干着急。数字人民币自身有价值,还有国家信用作担保,能在一定程度上支持匿名交易,这是第三方支付没有的优势。

应用场景拓展

数字人民币能用于支付交易。开立钱包的主体多种多样。医院缴费能用数字人民币。个体工商户收款也能用数字人民币。企业资金往来同样能用数字人民币。以轨道交通运营机构来说,乘客能用数字人民币购票乘车。当前,钱包开通量增长显著。交易数据也增长显著。试点场景不断增多。这说明数字人民币越来越被大众接受。

钱包类型与功能

数字人民币钱包是法定数字人民币的载体。它有软钱包。软钱包以App形式存在。通过支持数字人民币智能应用来提供服务。子钱包能用于线上免密支付。比如用户在购物平台付款时用数字人民币子钱包。这样既能方便管理额度。还能享受免密便捷支付。不同运营机构的子钱包各有特点。体现出了差异性。

商户接入与支付接口

商户能够和合作银行一起推广数字人民币业务。比如说有一家小超市,改造了POS机后,就能够收取数字人民币。商户在线上有4种支付接口可以选择。数字人民币APP支付在2022年1月4日上架到了应用市场。试点城市的商家能够和受理服务机构合作接入。未来,数字人民币的使用场景会变得更多样。支持的商家也会更加丰富。

看到这儿,你最期望数字人民币在哪个新场景里使用?要是认为这篇文章有作用,请点赞并分享给周围的人!