随着数字货币的兴起,谁能抢占钱包阵地,就有望成为区块链界的“支付宝”或“微信”。目前,众多数字货币钱包在市场上竞争激烈,各有千秋。接下来,我们就来深入了解一下。

主流钱包类型

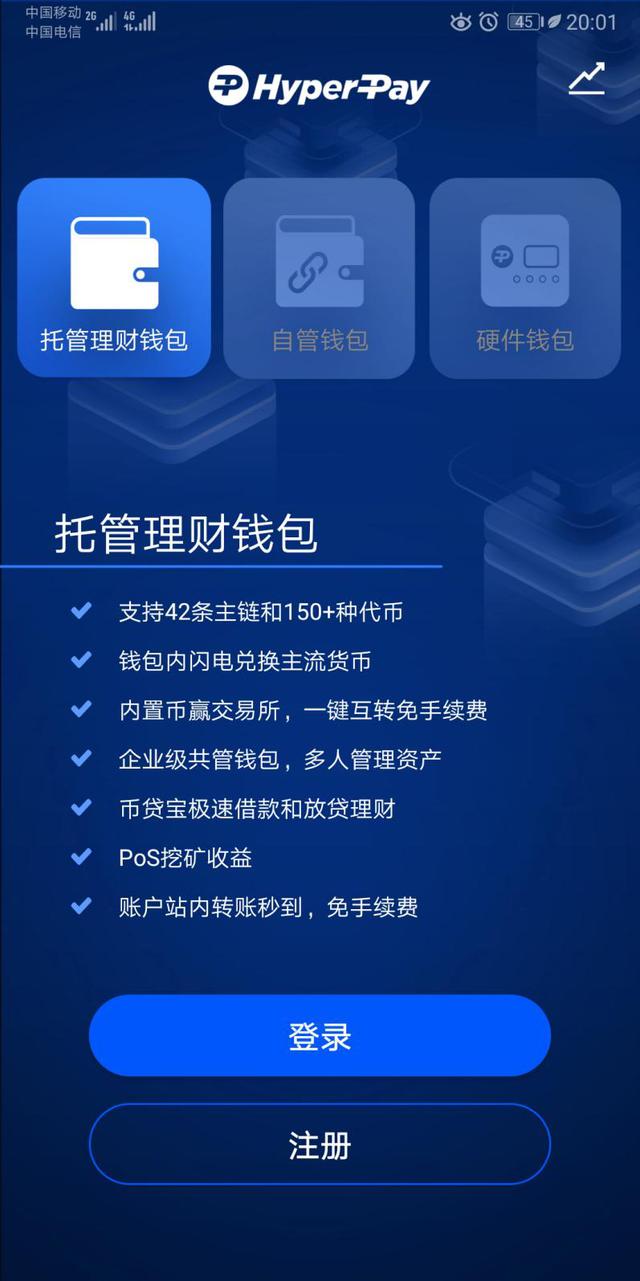

现在我国市面上流行的数字货币钱包种类繁多,像Kcash、Cobo和HyperPay超级支付都颇具知名度。这些钱包兼具自控和托管功能,属于热门的数字货币钱包。使用这类钱包,用户可以便捷地管理自己的数字货币,满足了日常交易的需要,因此在市场上占有一席之地。

各类热钱包各有其特色和针对的用户。比如,Kcash吸引了众多早期对数字货币感兴趣的消费者,Cobo则以其独特的服务吸引了特定用户群体,HyperPay超级支付也凭借其优势在持续增强其影响力。

币种支持情况

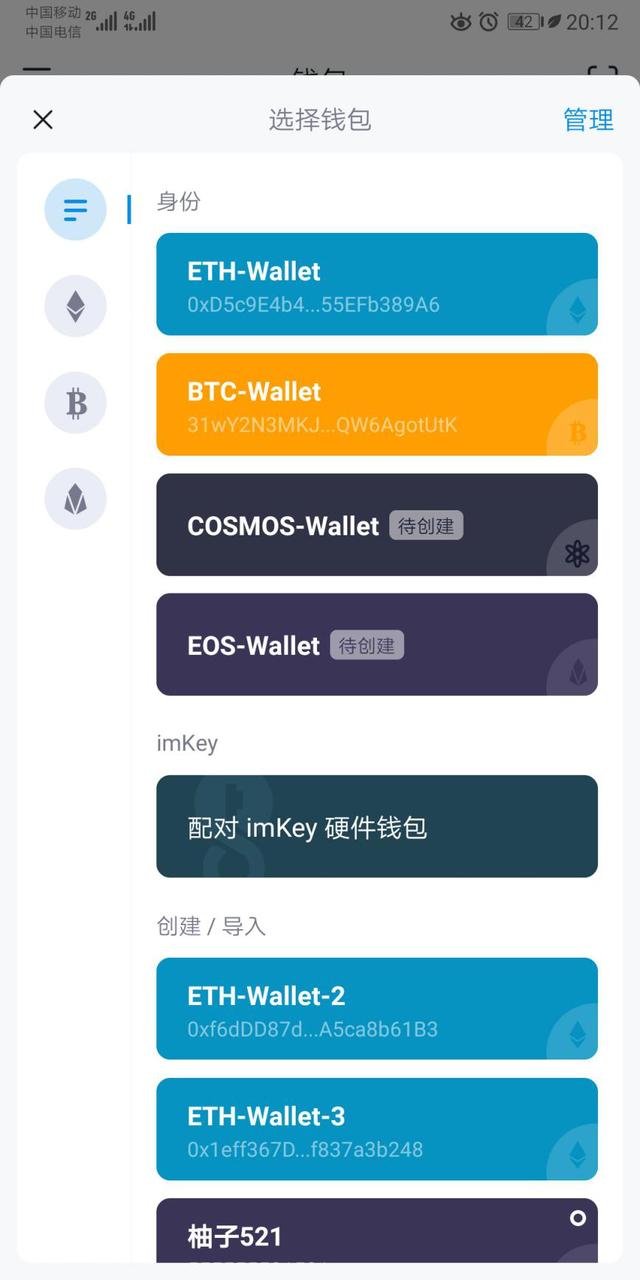

Cobo钱包能适配二十余种主要区块链,涵盖了众多主流的公共区块链。然而,与HyperPay超级支付相比,它在支持的主链数量上尚不充足。HyperPay超级支付能够支持更多样化的数字货币,为用户提供了更丰富的选择。在公链和币种持续增多的当下,HyperPay超级支付展现出更强的竞争力。

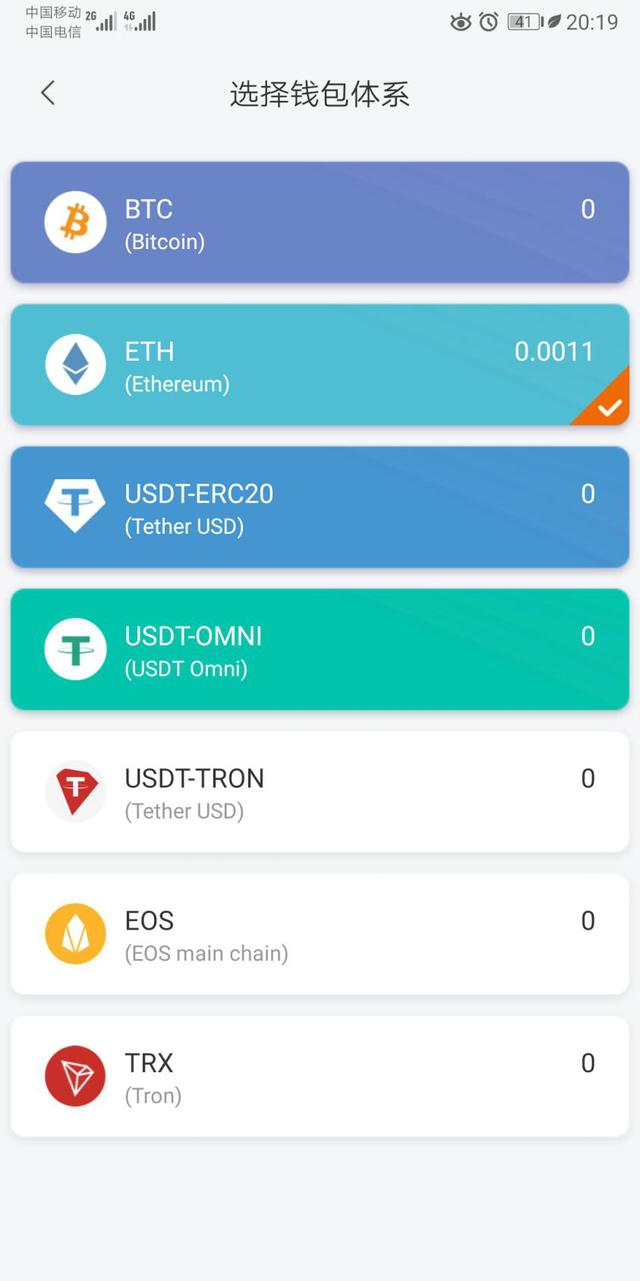

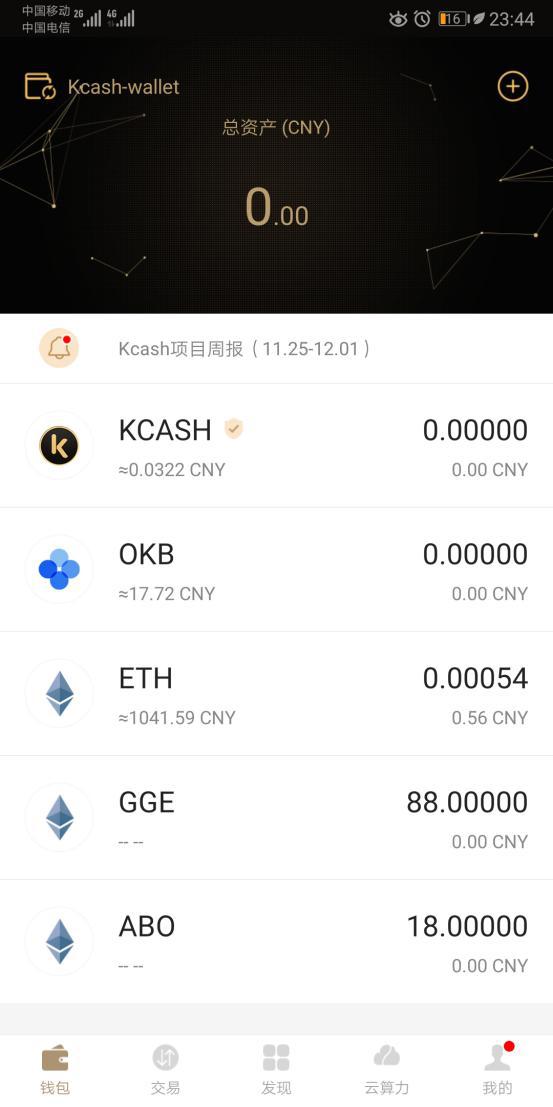

Kcash与比特派相似,支持的币种不过二十余种。如今新币层出不穷,这个数量显得有些不足。许多用户渴望新鲜体验和更多投资机会,他们可能会因为Kcash支持的币种有限而选择其他钱包,这也使得用户留存变得困难,成为了一个不得不面对的问题。

钱包安全性

交易所风险较大,众多用户选择将资产存放在钱包中。因此,钱包的安全显得尤为关键。若安全无法得到有效保障,那么即便钱包支持多种币种和优质理财产品,也难以发挥作用。一个微小的安全漏洞就可能造成用户资产损失,因此,安全性是钱包最重要的竞争力之一。

HyperPay超级支付在安全性能上十分突出。其设计采用链下模式,交易速度极快。在钱包内,好友间转账可通过闪电通道,实现数字货币的秒级到账。此外,大额交易还需电话验证。用户在开展业务前,需至少启用两种验证方式,并设置交易密码。这样多重安全措施,有效保障了用户的资产安全。

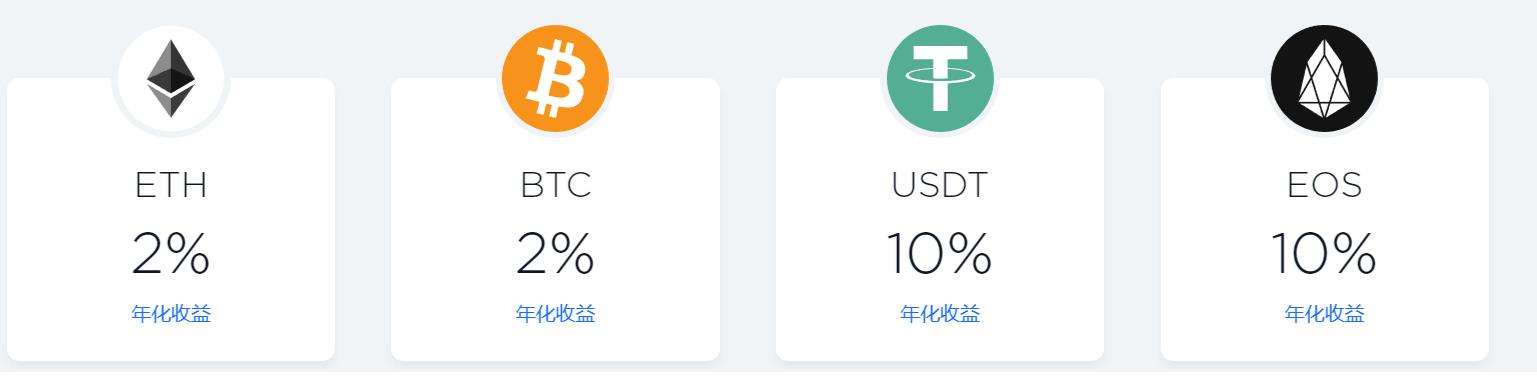

理财收益情况

主流币种虽然收益不高,却以稳定性著称。HyperPay超级支付在理财收益上做得比较适中,不像某些钱包宣称的高收益却难以持续。实际上,即便是专业的量化团队,也难以保持那么高的收益水平。

imToken是用户基础较广泛的数字钱包,其中包含一些合作推出的理财产品。然而,与HyperPay超级支付相比,它在理财产品的种类和合理性上略逊一筹,不能完全迎合各类用户对理财收益的期望。

POS挖矿优势

PoS质押创造新币的成本相当低廉。用户进行币或代币质押,系统便会自动赋予他们新币作为奖励,这一机制吸引了众多用户加入。在PoS质押挖矿领域,钱包支持的币种数量和种类显得尤为关键。

HyperPay超级支付钱包对POS挖矿提供支持,覆盖了包括市面上所有热门币种在内的9种货币,是市面上支持POS币种最多的一款钱包。这样一来,用户就有更多机会参与多种币种的POS挖矿,从而获得更多收益。

功能丰富度

imToken钱包只具备基础的转账交易功能,缺少行情查看等其他实用功能。对于有更多需求的使用者来说,使用起来不太方便。它仅能进行基础的资产操作,难以满足用户不断增长的需求。

比特派的钱包具备查看币种价格的功能,还能自定义查看内容,不过它的功能比HyperPay超级支付要少。HyperPay超级支付不仅能实现币种间的直接转换和与交易所的互转,还能进行场外交易,给用户带来了更加方便的交易体验。

浏览至此,你认为哪款加密货币的钱包最有可能在区块链世界占据“支付宝”或“微信”的地位?不妨留言交流,同时记得点赞并转发这篇文章。